Das seit dem 1. Januar 2018 in Kraft getretene teilrevidierte Mehrwertsteuergesetz sowie die Verordnung haben einen direkten Einfluss auf das Gemeinwesen und die von ihnen gehaltenen oder gegründeten Organisationen. Nachstehend finden Sie die wichtigsten MWST – Anpassungen im Bereich des Gemeinwesens sowie Beispiele zur konkreten Anwendung.

Neu sind sämtliche Leistungen zwischen Gemeinwesen und den ausschliesslich von ihnen gehalten oder gegründeten Organisationen von der Mehrwertsteuer ausgenommen. Entsprechend wurde der Artikel 21 Absatz 2, Ziffer 28 MWSTG in 2 Punkten zu Gunsten des Gemeinwesens angepasst.

1. Leistungen innerhalb des gleichen Gemeinwesens

Von der Steuer ausgenommen sind Leistungen:

- zwischen den Organisationseinheiten des gleichen Gemeinwesens

- zwischen privat- oder öffentlich-rechtlichen Gesellschaften, an denen ausschliesslich Gemeinwesen beteiligt sind, und den an der Gesellschaft beteiligten Gemeinwesen und deren Organisationseinheiten

- zwischen Anstalten oder Stiftungen, die ausschliesslich von Gemeinwesen gegründet wurden, und den an der Gründung beteiligten Gemeinwesen und deren Organisationseinheiten

2. Zurverfügungstellen von Personal unter Gemeinwesen

Von der Steuer ausgenommen ist das Zurverfügungstellen von Personal durch Gemeinwesen an andere Gemeinwesen.

Konkrete Anwendungen – Leistungen innerhalb des Gemeinwesens

Leistungen, die innerhalb des gleichen Gemeinwesens erbracht werden, sind ab 2018 nicht mehr MWST-pflichtig, unabhängig davon, ob es sich um eine oder mehrere rechtliche Einheiten handelt. Es ist aber zwingend, dass ausschliesslich Gemeinwesen an privat- oder öffentlich-rechtlichen Gesellschaften beteiligt sind.

Beispiel 1

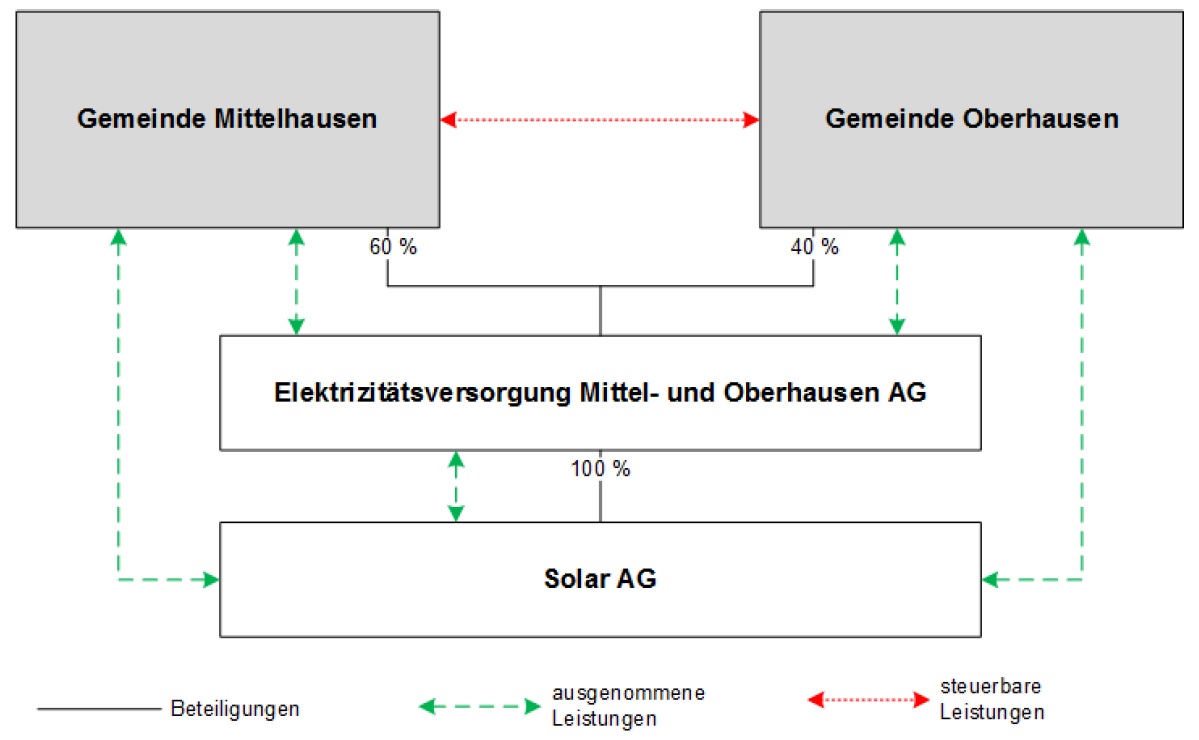

Abb. 1: MWST-Abrechnungen zwischen den Gemeinwesen; Quelle: MBI 19 der ESTV

Die Solar AG ist zu 100% im Eigentum der Muttergesellschaft Elektrizitätsversorgung Mittel- und Oberhausen AG, welche ihrerseits ausschliesslich im Eigentum der Gemeinden Mittel- und Oberhausen ist. Sowohl die Elektrizitätsversorgung Mittel- und Oberhausen AG als auch die Solar AG gelten nicht als Organisationseinheiten gemäss Artikel 21 Absatz 6 MWSTG einer dieser Gemeinden.

Von der Steuer ausgenommen sind gemäss Artikel 21 Absatz 2 Ziffer 28 Buchstabe b MWSTG i.V.m. Artikel 38 Absatz 1 und Absatz 3 MWSTV sämtliche Leistungen zwischen

- den Gemeinden und der Elektrizitätsversorgung Mittel- und Oberhausen AG

- den Gemeinden und der Solar AG; sowie

- der Elektrizitätsversorgung Mittel- und Oberhausen AG und der Solar AG

Steuerbar sind hingegen die Leistungen zwischen den beiden Gemeinden Mittelhausen und Oberhausen.

Beispiel 2

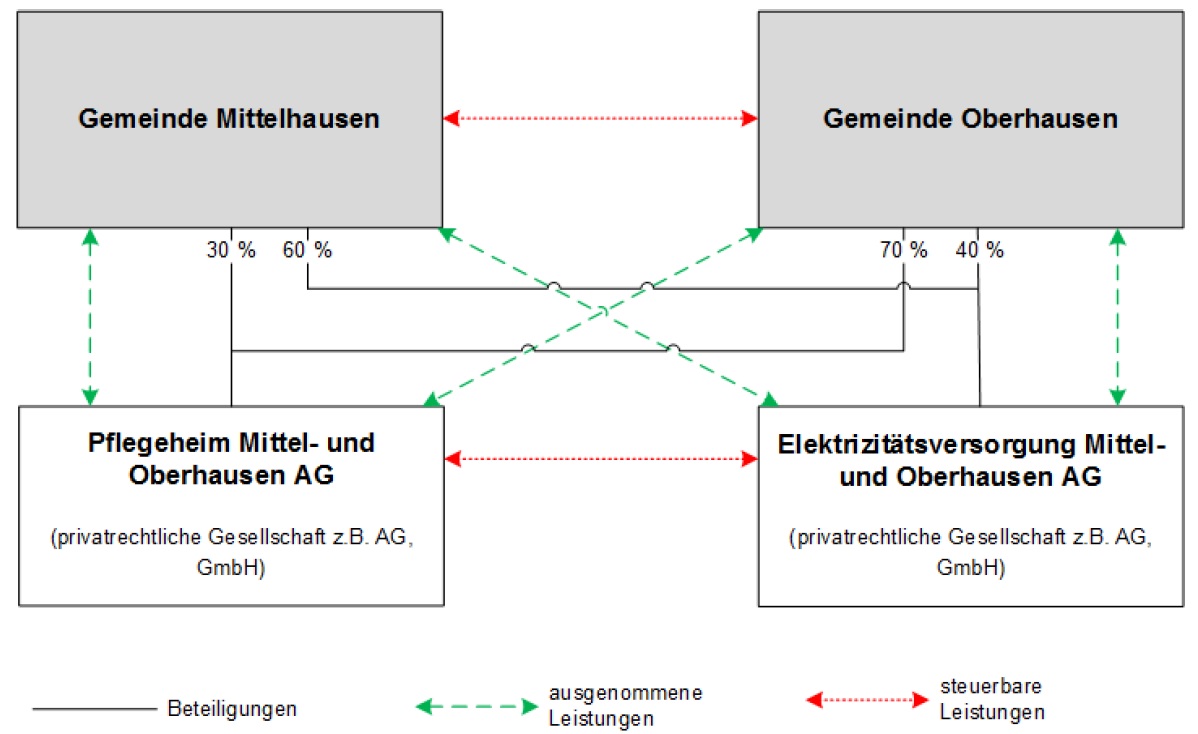

Abb. 2: MWST-Abrechnungen zwischen den Gemeinwesen; Quelle: MBI 19 der ESTV

An den beiden Gesellschaften Pflegeheim Mittel- und Oberhausen AG und Elektrizitätsversorgung Mittel- und Oberhausen AG sind ausschliesslich die beiden Gemeinden Mittelhausen und Oberhausen beteiligt.

Von der Steuer ausgenommen sind somit gemäss Artikel 21 Absatz 2 Ziffer 28 Buchstabe b MWSTG die Leistungen zwischen

- den Gemeinden und der Pflegeheim Mittel- und Oberhausen AG

- den Gemeinden und der Elektrizitätsversorgung Mittel- und Oberhausen AG.

Steuerbar sind hingegen die Leistungen zwischen

- den beiden Gemeinden Mittelhausen und Oberhausen; und

- der Pflegeheim Mittel- und Oberhausen AG und der Elektrizitätsversorgung Mittel- und Oberhausen AG

Konkrete Anwendungen – Zurverfügungstellen von Personal durch Gemeinwesen an andere Gemeinwesen

Neu ist dieser Geschäftsvorgang steuerbefreit. Von einer Zurverfügungstellung von Personal ist auszugehen, wenn:

- der zur Verfügung stellende nicht für die sorgfältige Leistungserbringung haftet, sondern lediglich für die sorgfältige Auswahl des zur Verfügung gestellten Personals verantwortlich ist; und

- das zur Verfügung gestellte Personal ausschliesslich unter der Leitung und Aufsicht des mietenden Gemeinwesens steht; und

- das zur Verfügung gestellte Personal benutzt – mit Ausnahme der persönlichen Ausrüstung – die Maschinen und Geräte des Einsatzbetriebes.

Die ESTV empfiehlt dem zurverfügungstellenden Gemeinwesen zum Beweis eines solchen unter die Ausnahmebestimmung fallenden Vertragsverhältnisses, sich bereits im Voraus vom mietenden Gemeinwesen schriftlich bestätigen zu lassen, dass jegliche Haftung für den Arbeitserfolg wegbedungen ist.

Diese Bestimmungen gelten jedoch ausschliesslich für Gemeinwesen im Sinne von Artikel 12 Absatz 1 MWSTG: autonome Dienststellen von Bund, Kantonen und Gemeinden und die übrigen Einrichtungen des öffentlichen Rechts (s.a. MWSTV Artikel 12 Absatz 2).

Beispiel 3: Zurverfügungstellen von Mitarbeiter Werkhof (ohne Maschinen)

Ein Gemeinwesen stellt einem anderen Gemeinwesen während einer bestimmten Zeit einen Teil seiner Mitarbeiter Werkhof zur Verfügung. Das andere Gemeinwesen kann diese Mitarbeiter nach seinen eigenen Bedürfnissen einteilen. Die Mitarbeiter verwenden bei der Ausführung dieser Arbeiten keine Maschinen ihres Gemeinwesens. Folglich ist die Steuerausnahme von Artikel 21 Absatz 2 Ziffer 28bis MWSTG anwendbar.

Beispiel 4: Schneeräumung

Ein Gemeinwesen beauftragt ein anderes Gemeinwesen mit der Schneeräumung auf bestimmten Strassen. Dabei ist nicht von einem Zurverfügungstellen von Personal im Sinne von Artikel 21 Absatz 2 Ziffer 28bis MWSTG auszugehen, weil die Gemeinde eine vereinbarte Leistung (die Räumung der Strassen von Schnee) zu erbringen hat und hierfür entschädigt wird. Es ist in diesem Fall auch unerheblich, ob sich das vereinbarte Entgelt aufgrund einer Pauschale oder aufgrund des tatsächlichen Zeitaufwandes berechnet.

Vorsteuerkorrektur

Es ist zu beachten, dass der neu ausgenommene Umsatz eine Korrektur der Vorsteuer bedingt. Diese soll sachgerecht erfolgen. Die entsprechenden Informationen finden Sie im MWST-Gesetz (MWSTG Art. 30) respektive in der dazugehörenden Verordnung (MWSTV Art. 65ff, speziell Art. 68).

Falls die Beibehaltung der bisherigen Praxis für das Unternehmen respektive das Gemeinwesen vorteilhafter ist, kann auf Abrechnung der MWST optiert werden.

Weitere Informationen und Beispiele – speziell auch zur Handhabung von Stiftungen innerhalb von Gemeinwesen – finden Sie in der entsprechenden Branchen-Info 19 (Gemeinwesen)

Empfehlung

Die oben erläuterten Veränderungen können zur Folge haben, dass Verträge angepasst werden müssen und das Rechnungswesen (Leistungscodierungen, Abrechnungen, Fakturierung) aktualisiert werden muss. Wir empfehlen Ihnen deshalb, ihr Personal entsprechend zu instruieren und eventuell zu schulen.

Ihr Kontakt

Für weitere Fragen stehen wir Ihnen gerne zur Verfügung:

Hans Scheidegger, Partner

Tel. Direkt +41 62 832 77 44

E-Mail: hscheidegger@awb.ch

Peter Bachmann, Partner

Tel. Direkt +41 62 832 77 52

E-Mail: pbachmann@awb.ch